让不懂建站的用户快速建站,让会建站的提高建站效率!

南边财经记者朱治宣

若是说一年前,“茂名首富”王明旺、王威手足文告欣旺达赴港IPO是“乘胜逐北”,那么一年后的今天,这条路走得要比念念象中愈加跌宕。

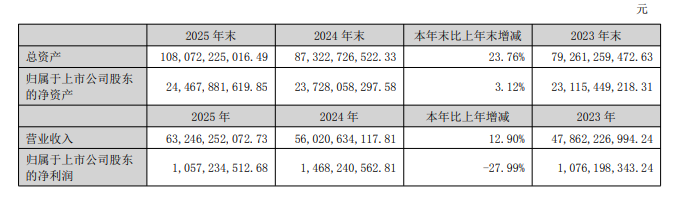

这家总部位于广东深圳的锂电巨头,总资产达1080.72亿元,2025年收场买卖收入632.46亿元,同比增长12.90%,但归母净利润10.57亿元,同比下落27.99%,增收不增利粗略成为其赴港融资的遑急布景。

凭据同步发布的2026年一季报,欣旺达交出营收161.16亿元、同比加多31.14%的增长答卷,但归母净利润仅1.14亿元,大幅下滑70.49%。增收不增利的背后,是单季4.91亿元财务用度,其中汇兑损失高达3.2亿元,成为吞吃利润的中枢要素。东吴证券测算,若剔除汇兑扰动,公司一季度净利润同比仍可收场10%以上增长,计算基本面并未恶化。

告别“分拆幻念念”,二度递表迎硬仗

王氏手足为广东茂名东说念主,堂兄王明旺是欣旺达实控东说念主,2016年将董事长、总司理职位交给堂弟王威,造成兄长掌舵定计谋、贤弟一线操盘计算的眷属手足搭档形式。

凭据《2025胡润百富榜》,从广东茂名空手起家的王明旺,与夫东说念主蔡帝娥以135亿元东说念主民币钞票位列中国第504位,稳坐“茂名首富”之位。

接过董事长联接棒的王威,这些年景为了冲锋在前的英豪。

手足俩早年因合资计算不善导致工场两度关门的资历,并未磨平他们的棱角,如今欣旺达资产已过千亿限制。

两年前,王氏手足曾将能源电板与储能中枢载体——欣旺达能源,推向A股创业板分拆上市的轨说念,并完成上市请示备案。但践诺颇为骨感:这家承载着集团增长念念象的子公司,畅达多年处于大额耗费情景,累计耗费限制已远超A股上市的合规底线,分拆之路最终堕入停滞。

据港股招股书数据,欣旺达能源2022年耗费12.61亿元、2023年耗费15.69亿元、2024年耗费18.69亿元、2025年三个季度耗费亿13.03亿元,难以自满分拆上市的盈利条款。

濒临重大的新能源产业“烧钱”需求,手足俩彰着“不念念再等了”,转而选择更求实的路径,以欣旺达母公司为主体,递表港交所,这也象征脱手足俩透澈消释欣旺达能源分拆上市的计较。

艾媒商议CEO张毅在剿袭南边财经记者采访时辰析,欣旺达消释子公司分拆上市转而以母公司主体赴港IPO,是贴合企业发展内容的求实成本选择。能源电板与储能业务持续耗费,难以自满创业板分拆上市的盈利条款,分拆路径已内容受阻。公司产能彭胀与国际布局存在大额资金需求,港股商场对成长型制造业包容性更强,募资更机动,融资成本也更低。对接国际成本既能配合国际建厂,也能推动人人化布局,还不错有用对冲地缘政事与关税风险。浪费电板正经现款流重迭能源、储能高成长的抽象业务叙事,也更易赢得国际投资者招供。

因此,主体上市则愈加西席公司业务是否宽裕让东说念主期待。欣旺达天然是人人手机电板市占率34.3%的头部厂商,然而业务中,最具念念象空间的能源电板业务依然被扣着“赔钱换量”的帽子,欣旺达布局能源电板赛说念于今已有十余年。

张毅暗示,刻下能源电板竞争逻辑正在发生转化,从昔时的限制比拼,转向成本限度、技艺实力和人人化布局的抽象实力竞争。头部企业不竭扩产,跨界玩家纷繁涌入,价钱战压力显赫。行业正在从价钱竞争向价值竞争快速过渡,高增长与高内卷并存。

好在2025年,王家手足看到了拐点的到来。

获利于大客户的持续放量,2025年全年,欣旺达电动汽车类电板出货量预计达到了42.72GWh,出货量增长68.92%,收场收入189.08亿元,同比增长24.90%。其中,理念念、东风、安定等中枢客户孝敬了线路的基盘,欧洲国际客户也开动起量。在储能界限,公司更是享受到了风口的机遇,2025年系统装机量达25.6GWh,同比增长188%,蝉联彭博Tier1储能厂商禀赋。

联系词一纸诉状,让欣旺达迎来“黑天鹅”,也成为赴港之路最大变数。

2025年12月,安定控股旗下的威睿电动,以2021-2023年委用的电芯存在质料劣势为由,将其子公司“欣旺达能源”告上法庭,索赔金额高达23.14亿元。涉案金额接近公司2023-2024年两年归母净利润总数。

受诉讼计提影响,欣旺达2025年第四季度归母净利润耗费3.48亿元,奏凯连累全年级迹,全年归母净利润10.57亿元,同比下滑28%。扣除格外常性损益后净利润只消5.33亿元,同比暴跌66.82%,盈利压力愈加严峻。

好在改换来得比预感快。2026年2月,欣旺达能源与威睿电动达成息争,威睿电动撤诉。凭据官方公告,金沙电玩app两边说明欣旺达能源需支付金额6.08亿元,五年内分期付清,本次事项预计减少2025年归母净利润5-8亿元。东吴证券测算,剔除约7亿元诉讼计提影响后,2025年四季度公司计算性利润约3.5亿元,同比增长35%。

此前,东吴证券曾点评本次息争幸免欣旺达堕入始终的价钱战和诉讼战,同期扬弃对将来港股上市、国际彭胀、新客户导入和银行妥洽等多方面的省略情趣,聚拢一说念元气心灵总结计算基本面。

把诉讼风险排掉,最大的“黑天鹅”一次性出清了,王家手足在港股递表路上的最大谢却还是扫除,也为2026年盈利设备铺路。

止血信号出现,技艺“窄门”凸起重围

但伤痕好了,痛感还在。

年报自满,尽管2025年欣旺达全年营收冲到632.46亿元,同比增长12.90%,公司的全体毛利率却下滑了1.2个百分点,落到13.94%。按港股招股书露出,能源电板平均售价从2022年的1.1元/Wh持续下落,收尾2025年一季度单价已贴近0.5元/Wh。

浪费电板持续充任“现款奶牛”,动作欣旺达的老本行,2025年稳步增长,孝敬了314亿元收入,营收占比为49.66%。此外,浪费类电芯业务的出产限制从容扩大,跟着自供比例的进步,将有用进步家具附加值,并提高公司全体的盈利才智。

进入2026年,价钱端的止血信号出现了。东吴证券分析,一季度欣旺达能源电板单价回升到0.53元/Wh,环比涨超20%,毛利率也规复到14%至15%的区间,基本收场微利,2026年动储盘算推算收入300-400亿元,毛利率15%,有望收场扭亏为盈。

国联民生暗示,2026年第一季度,公司营收逆势同增31.14%,主要系电动汽车类电板收入增长强盛,彰显公司主买卖务的强盛增长韧性。

若是说营收与毛利的规复是公司能持续造血的象征,那么攻克下一代电板技艺,则是欣旺达的将来。

“咱们已意会0.2GWh固态电板样品线,本年内将推动中试出产和全尺寸电板考据。”近日,欣旺达能源中央商酌院院长徐中领博士在剿袭采访时,表示了固态电板的最新推崇。

这番话背后,是真金白银的干预。年报自满,2025年欣旺达研发用度高达43.79亿元,同比猛增31.49%,占营收比重已近7%。近五年,集团累计研发干预约130亿元,换来的是一个近万东说念主的研发团队和一套明晰的技艺路线图。

2025年10月,欣旺达发布了首款团聚物全固态电板“欣·碧霄”,这款电芯在不到1MPa的超低压力下轮回寿命超1200周,并能通过200℃热箱等严苛测试,激刊行业存眷。而这次徐中领表示的,恰是这款家具从实验室走向产线的要津一步。

濒临固态电板这场终极竞赛,欣旺达制定了“四步走”的门路计谋:2025年,推动半固态家具达到装车考据水平;2026年,让团聚物复合全固态电板达到量产条款;2027年,攻克硫化物全固态电板技艺,推动第二代全固态电板家具瞎想冻结;到2030年,导入更高比能材料,收场能量密度大于500Wh/kg的高能量密度、高安全性超等锂电板瞎想冻结。

愈加值得贯注的是,动作外贸“新三样”之一,锂电板已成为遑急的外贸增长点。

早在2025年7月第一次递交港股招股书时,王家手足的重磅募资主义就奏凯地对准了撑持弘大国际计较的产能布局。

昔时的一年,这两手足的国际动作号称马不休蹄:先是匈牙利能源电板厂时刻准备就业欧洲大车企;紧接着看准东南亚制造业的成本凹地,在泰国落下遑急棋子。2025年10月,欣旺达公告拟再投下约4.82亿好意思元,在泰国扩建总产能高达17.4GWh的锂电板绿色工场二期花式,一期花式更是还是进入了试产阶段。

张毅合计,当今能源电板和储能行业竞争压力大。能源电板要靠成本把控才智和运营收尾站稳脚跟,国际产能布局相通要津。固态电板和大电芯的技艺迭代,是行业最值得期待的破损主义。储能企业需要聚焦龟龄命电芯打造,进步系统集成才智,加速国际商场布局。因此,全人命周期的价值优化,会成为储能企业中枢的竞争捏手。

在这么的行业趋势下,头部聚拢庸相反化解围正在同步推动。欣旺达选择了稳妥我方的解围路径。

脚下,距离欣旺达本年1月底二次递表港交所已有一段时期,外有价钱战的内卷压迫,内有产业资金需求,在欣旺达这段赴港IPO的路径中,王氏手足出谋献计的才智备受西席。

收尾4月29日收盘,欣旺达报收27.75元/股金沙电玩app,市值512.67亿元。数据自满,2025年全年欣旺达股价涨幅18.41%,2026年年头于今涨幅6.12%。

凯发娱乐(K8)官方网站